Учет оборотных средств.

- приобретение импортного оборудования;

- отрицательные курсовые разницы.

Коэффициент валютной самоокупаемости составил 0,99, что свидетельствует о несоблюдении предприятием условия валютной самоокупаемости.

Таким образом недостаточность денежных средств для оплаты по счетам обязательств на расчетном счете привела к необходимости расходования средств валютного счета.

ОБЩИЙ ВЫВОД

ПО АНАЛИЗУ ОБОРОТНЫХ СРЕДСТВ.

Общая сумма оборотных средств за 1996 год выросла на 1 735 870 тыс. руб., или на 21,4 %. По прежнему остается наибольшей доля дебиторской задолженности 62,7 %, хотя она сократилась за 1996 г. на 16,6 %.

Несмотря на значительный удельный вес собственных средств предприятия, их не хватало даже на покрытие основных средств и прочих внеоборотных активов, что свидетельствует об отсутствии собственных оборотных средств.

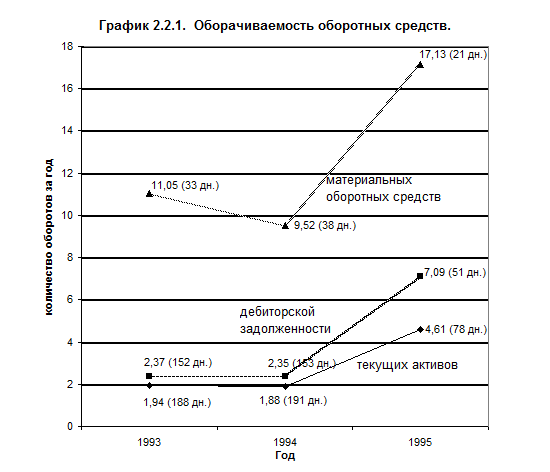

Ускорение оборачиваемости оборотных средств на 113 дней высвободило из оборота денежные средства в сумме 139 909 933 тыс. руб.

Улучшение оборачиваемости наблюдалось по всем группам оборотных средств, в то числе, по дебиторской задолженности (продолжительность одного оборота в днях сократилась на 120 дней (или 3,4 месяца)), по материальным оборотным средствам на 17 дней, а также по группе денежные средства и краткосрочные финансовые вложения.

Увеличение рентабельности оборотных средств в динамике за три года свидетельствует о росте величины чистой прибыли на каждый рубль, вложенный в текущие активы.

За 1996 год наблюдалось улучшение использования материальных затрат в производстве продукции , в том числе затрат шихты на производство кокса.

Сумма дебиторской задолженности за период сократилась на 2 494 271 тыс. руб., что явилось следствием сокращения задолженности по товарам отгруженным на сумму 6 145 178 тыс. руб., в том числе за счет полного погашения просроченной дебиторской задолженности на сумму 39 355 545 тыс. руб., а также списания на финансовый результат просроченной задолженности в сумме 333 077 тыс. руб.

Скрытые потери от инфляции с 1 тыс. руб. дебиторской задолженности составили 162 рубля.

В рамках этой суммы предприятию целесообразно выбрать величину скидки с договорной цены при условии досрочной оплаты по договору-поставке. Условия предоставления скидки должны быть обязательно оговорены при заключении договора.

Данные баланса свидетельствуют об увеличении остатка денежных средств на конец года, который составил 376 626 тыс. руб. на начало года. Необходимо отметить, что высокий удельный вес в структуре реализации занимают взаимозачеты (84,6 %), что снижает поступление денежных средств на счета предприятия. Увеличение остатка на конец года произошло по всем показателям денежных средств, исключение составил валютный счет.

Коэффициент валютной самоокупаемости составил 0,99, что свидетельствует о несоблюдении предприятием условия валютной самоокупаемости.

Таким образом недостаточность денежных средств для оплаты по счетам текущих обязательств на расчетном счете привела к необходимости расходования средств валютного счета.